让不懂建站的用户快速建站,让会建站的提高建站效率!

栏目分类

发布日期:2024-10-31 15:15 点击次数:185

东吴证券股份有限公司黄细里,刘力宇近期对福耀玻璃进行揣度并发布了揣度叙述《2024年三季度叙述点评:2024Q3功绩适当预期,汽玻龙头铁汉恒强》,本叙述对福耀玻璃给出买入评级,面前股价为58.6元。

福耀玻璃(600660) 投资重点 事件:公司发布2024年三季度叙述。2024年前三季度公司终了买卖收入283.14亿元,同比增长18.84%;终了归母净利润54.79亿元,同比增长32.79%。其中,2024Q3单季度公司终了买卖收入99.74亿元,同比增长13.41%,环比增长4.94%;终了归母净利润19.80亿元,同比增长53.54%,环比微降6.19%。公司2024Q3功绩适当咱们的预期。 2024Q3功绩适当预期,毛利率环比执续提高。收入端,公司2024Q3单季度终了买卖收入99.74亿元,同比增长13.41%,环比增长4.94%。公司收入同比增速执续卓绝行业,体现出公司行动内行汽车玻璃龙头的虹吸效应。毛利率方面,公司2024Q3单季度毛利率为38.78%,同比提高2.47个百分点,环比提高1.05个百分点,公司单季度毛利率同比提高瞻望主要系公司执续实行提质增效行径+限制效应等身分孝顺。用度率方面,公司2024Q3单季度时间用度率为14.86%,环比提高2.49个百分点;分项来看,2024Q3公司销售/措置/研发/财务用度率折柳为4.32%/7.41%/4.32%/-1.18%,环比折柳+0.13/+0.74/+0.02/+1.60个百分点,其中公司2024Q3财务用度率环比提高主要系汇兑损益的影响,2024Q3公司汇兑吃亏1.23亿元,而2024Q2公司汇兑收益0.74亿元。净利润方面,公司2024Q3单季度终了归母净利润19.80亿元,同比增长53.54%,环比微降6.19%;对应归母净利率19.85%,环比下落2.36个百分点。若扣除汇兑损益的影响,公司2024Q3打算性净利润环比终了正增长。 内行汽车玻璃行业龙头,份额提高+单车ASP增长股东公司执续发展进取。1)份额方面,内行汽玻行业面容集中,三家主要竞争敌手汽玻业务盈利水平均处在较低水平,成本开支和业务推广的意愿较低。而福耀汽玻业务盈利才智远超敌手,且正处于第三轮成本开支周期,跟着后续好意思国扩产名堂、福清出口基地和福耀合肥基地等产能络续开释,公司内行份额有望终了进一步提高。2)单车ASP方面,跟着汽车智能化的执续发展,汽车玻璃的功能也在执续升级,HUD前挡、全景天幕(集成镀膜、调光等功能)、双层边窗等高附加值居品渗入率的提高执续股东汽玻行业和公司单车配套价值量增长。 盈利预测与投资评级:研究到公司盈利才智执续提高,咱们将公司2024-2026年的归母净利润预测从70.04亿元/82.45亿元/95.86亿元上调至76.62亿元/88.73亿元/102.96亿元,对应的EPS折柳为2.94元、3.40元、3.95元,市盈率折柳为19.96倍、17.24倍、14.85倍,守护“买入”评级。 风险指示:原材料/动力成本以及海愚弄度高潮超预期;客户销量不足预期;下流竞争加重。

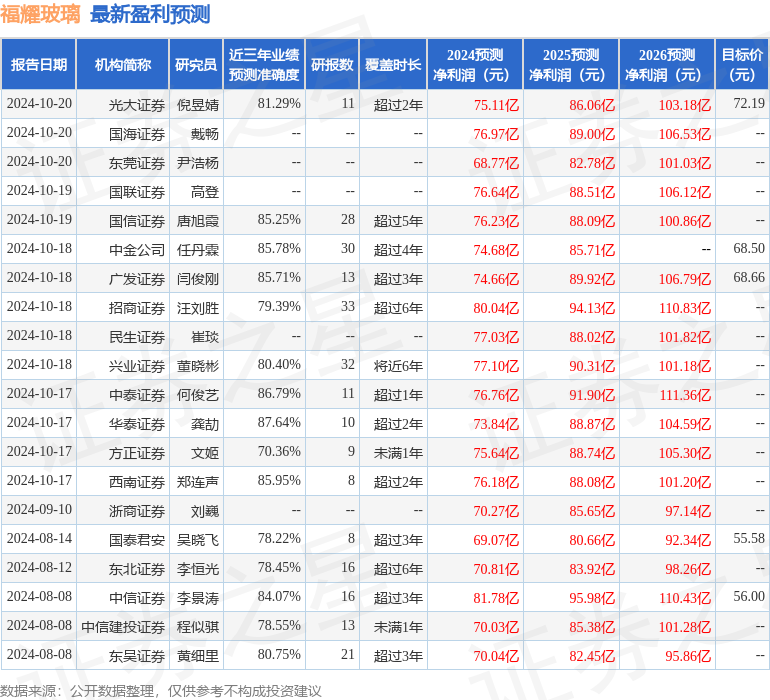

本站数据中心凭据近三年发布的研报数据诡计,华泰证券龚劼揣度员团队对该股揣度较为长远,近三年预测准确度均值高达87.64%,其预测2024年度包摄净利润为盈利73.84亿,凭据现价换算的预测PE为20.71。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增执评级6家;曩昔90天内机构研究均价为62.47。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提议。